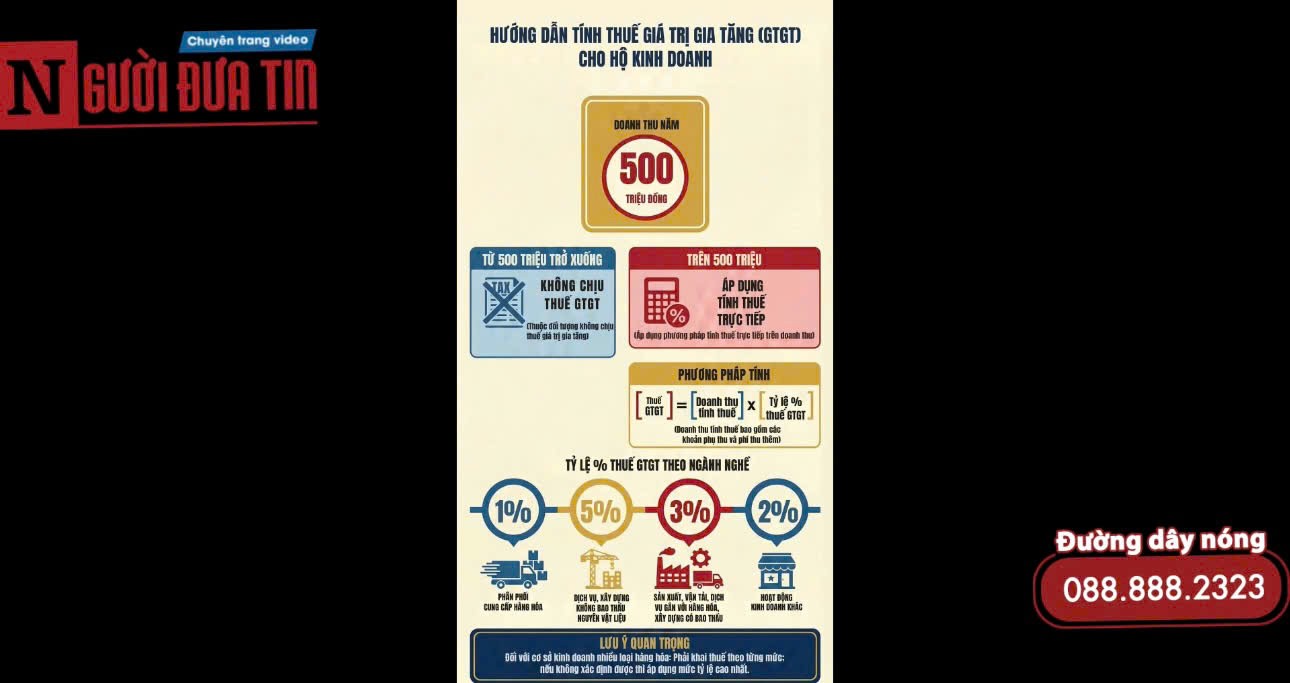

Doanh thu dưới 500 triệu đồng không phải nộp thuế

Nghị định có hiệu lực từ ngày 5-3-2026, trong đó đáng chú ý là quy định cá nhân và hộ kinh doanh có doanh thu từ 500 triệu đồng/năm trở xuống sẽ không phải nộp thuế giá trị gia tăng (GTGT) và thuế thu nhập cá nhân (TNCN). Chính sách này được kỳ vọng sẽ góp phần giảm gánh nặng thuế cho các hộ kinh doanh nhỏ, đồng thời tạo điều kiện thuận lợi hơn cho hoạt động sản xuất, kinh doanh.

Theo Điều 3 Nghị định 68/2026/NĐ-CP, hộ kinh doanh và cá nhân kinh doanh có hoạt động sản xuất, kinh doanh với doanh thu năm từ 500 triệu đồng trở xuống thuộc đối tượng không chịu thuế giá trị gia tăng. Điều này đồng nghĩa với việc nhiều hộ kinh doanh nhỏ lẻ, có quy mô doanh thu thấp sẽ được miễn nghĩa vụ nộp loại thuế này.

Trong trường hợp doanh thu trên 500 triệu đồng/năm, hộ kinh doanh và cá nhân kinh doanh sẽ phải nộp thuế GTGT theo phương pháp tính trực tiếp trên doanh thu, tức là doanh thu nhân với tỷ lệ phần trăm (%) tương ứng với từng lĩnh vực kinh doanh. Tỷ lệ này được thực hiện theo quy định của Luật Thuế giá trị gia tăng số 48/2024/QH15 và các văn bản hướng dẫn thi hành.

Không chỉ đối với thuế GTGT, quy định miễn thuế cũng được áp dụng đối với thuế thu nhập cá nhân. Theo Điều 4 của Nghị định, cá nhân cư trú có hoạt động sản xuất, kinh doanh – bao gồm cả người đăng ký hộ kinh doanh hoặc người đại diện hộ kinh doanh – nếu có doanh thu năm từ 500 triệu đồng trở xuống thì không phải nộp thuế thu nhập cá nhân.

Ngược lại, cá nhân kinh doanh có doanh thu vượt mức 500 triệu đồng/năm sẽ thực hiện nghĩa vụ nộp thuế theo quy định tại Điều 7 của Luật Thuế thu nhập cá nhân số 109/2025/QH15.

Tư liệu minh họa

Cách tính thuế khi có nhiều ngành nghề hoặc địa điểm kinh doanh

Nghị định cũng quy định rõ cách xác định nghĩa vụ thuế đối với cá nhân có nhiều ngành nghề hoặc nhiều địa điểm kinh doanh.

Theo đó, cá nhân kinh doanh được trừ mức doanh thu 500 triệu đồng trước khi tính thuế thu nhập cá nhân. Người nộp thuế có thể lựa chọn áp dụng mức trừ này cho một hoặc một số ngành nghề, địa điểm kinh doanh theo phương án có lợi nhất. Tuy nhiên, tổng mức doanh thu được trừ không vượt quá 500 triệu đồng trong một năm đối với toàn bộ hoạt động kinh doanh.

Nếu doanh thu của ngành nghề hoặc địa điểm kinh doanh được lựa chọn chưa trừ đủ 500 triệu đồng, cá nhân có thể tiếp tục phân bổ phần còn lại sang các ngành nghề hoặc địa điểm khác cho đến khi đạt đủ mức trừ theo quy định.

Quy định đối với cá nhân cho thuê bất động sản

Tư liệu minh họa

Đối với cá nhân cho thuê bất động sản, Nghị định cũng áp dụng nguyên tắc tương tự khi tính thuế thu nhập cá nhân. Trường hợp một cá nhân có nhiều bất động sản cho thuê tại các địa điểm khác nhau, người này được trừ 500 triệu đồng doanh thu trước khi tính thuế đối với một hoặc một số hợp đồng cho thuê do mình lựa chọn.

Tuy nhiên, tổng mức doanh thu được trừ không vượt quá 500 triệu đồng mỗi năm đối với tất cả các hợp đồng cho thuê. Nếu hợp đồng được lựa chọn chưa trừ hết 500 triệu đồng, cá nhân có thể tiếp tục lựa chọn các hợp đồng khác để được trừ tiếp cho đến khi đủ mức quy định.

Trách nhiệm hướng dẫn của cơ quan thuế

Theo Điều 17 của Nghị định, cơ quan thuế sẽ rà soát dữ liệu của hộ kinh doanh và cá nhân kinh doanh trong năm 2025 để hướng dẫn việc thực hiện nghĩa vụ thuế trong năm 2026.

Cụ thể, các hộ kinh doanh hoặc cá nhân đã nộp thuế theo phương pháp khoán hoặc kê khai trong năm 2025 và có doanh thu trên 500 triệu đồng sẽ tiếp tục kê khai và nộp thuế theo quy định mới. Trong khi đó, những trường hợp doanh thu từ 500 triệu đồng trở xuống chỉ cần thông báo doanh thu với cơ quan thuế theo quy định.

Đáng chú ý, đối với các hộ kinh doanh trước đây nộp thuế theo phương pháp khoán, khi chuyển sang hình thức kê khai từ năm 2026, cơ quan thuế sẽ không sử dụng doanh thu năm 2026 để truy thu nghĩa vụ thuế của các năm trước, cũng như không xử phạt vi phạm hành chính đối với các nghĩa vụ thuế đã thực hiện trước đó.

Tuy nhiên, quy định này không áp dụng trong trường hợp cơ quan chức năng phát hiện hành vi che giấu doanh thu nhằm trốn thuế.

Nhìn chung, Nghị định 68/2026/NĐ-CP được xem là bước điều chỉnh quan trọng trong chính sách thuế đối với hộ kinh doanh và cá nhân kinh doanh. Việc nâng ngưỡng doanh thu không phải nộp thuế lên 500 triệu đồng/năm sẽ giúp giảm áp lực tài chính cho nhiều hộ kinh doanh nhỏ, đồng thời tạo môi trường thuận lợi hơn cho hoạt động kinh doanh phát triển.